¿En qué invierto los dólares? Es importante que los dólares que tanto nos cuesta trabajo ahorrar y atesorar, estén en inversiones seguras, reguladas y que amortigüen, al menos en un porcentaje, la desvalorización de esa moneda.

El atesoramiento de dólares deja de ser tan motivante como en otras épocas porque esta moneda también ha sufrido una devaluación debido al crecimiento de los precios en Estados Unidos

Para entender y conocer qué ocurre con esta variable que afecta a nuestros ahorros, es importante tener en cuenta los acontecimientos de los últimos 40 años.

Desde la década de 1980 hasta la actualidad, la inflación en USA ha sido en su mayoría moderada, con algunos períodos de alta inflación como la década de 1990 y la recesión de 2008-2009. El control de la inflación se ha convertido en una prioridad para la Reserva Federal (FED), y ha utilizado varios mecanismos para controlar la inflación como la política monetaria, para influir en la oferta de dinero y las tasas de interés. Al subir las tasas de interés, la FED reduce la oferta de dinero y la demanda de bienes y servicios, lo que puede ayudar a controlar la inflación.

Las tasas de inflación anual en Estados Unidos en los últimos 5 años, según datos del Departamento de Trabajo de EE. UU.:

- 2017: 2.1%

- 2018: 1.9%

- 2019: 2.3%

- 2020: 1.4%

- 2021: 7.0%

- 2022: 6.5% (estimada)

Como se puede observar, la inflación en Estados Unidos ha fluctuado en los últimos 6 años, pero en general se ha mantenido en niveles moderados hasta 2021. Sin embargo, en el último año la tasa de inflación ha aumentado significativamente, en gran parte debido a los efectos de la pandemia de COVID-19 en la economía, el aumento de la demanda en algunos sectores y la interrupción de las cadenas de suministro globales. Final del formulario

Lo cual, si en el año 2017 teníamos guardados 100.000, hoy el poder de compra de esos dólares ha disminuido 21,2%, es decir que ahora para nos rinden como 78.800 usd.

Por esto es importante que los dólares que tanto nos cuesta trabajo ahorrar y atesorar, estén en inversiones seguras, reguladas y que amortigüen, al menos en un porcentaje, la desvalorización de esa moneda.

Y en qué se puede invertir en dólares en Argentina, y después hablemos en qué conviene…

1- Plazo fijo en dólares: rinden en promedio en todos los bancos en Argentina un 2%, con un mínimo promedio de entrada de USD 500.

2- Fondos comunes de inversión en USD:

Los fondos comunes de inversión en dólares son una forma popular de inversión en el mercado financiero argentino para aquellos inversores que desean diversificar sus carteras de inversión y protegerse contra la inflación y la volatilidad del peso.

Algunos de los fondos comunes de inversión en dólares disponibles incluyen:

- Galileo Event Driven FCI

- Cohen Renta Fija en USD

- IAM Renta Dólares (BIND)

- Schroders Fondo Común de Inversión

- Consultatio Asset Management

- Balanz Ahorro en dólares

Es importante tener en cuenta que cada fondo común de inversión en dólares tiene sus propias características, políticas de inversión, comisiones y riesgos asociados, por lo que es importante leer cuidadosamente la información de cada fondo antes de invertir. Además, se recomienda consultar a un asesor financiero para obtener asesoramiento sobre qué fondos pueden ser adecuados para sus objetivos de inversión y perfil de riesgo.

En promedio han rendido 3,5-4% anual y el mínimo de entrada son USD 1.000.

3- Obligaciones Negociables En Dólares

Las Obligaciones Negociables (ON) en dólares son títulos de deuda emitidos por empresas e instituciones que buscan financiamiento en el mercado de capitales y ofrecen una tasa de interés fija o variable a sus inversores.

Algunas de las Obligaciones Negociables en dólares recomendadas son:

- TGS 2025: TGS es una empresa argentina de transporte y distribución de gas natural que cotiza en la Bolsa de Buenos Aires y en la Bolsa de Nueva York. Este bono fue emitido en 2018 y tiene un plazo de vencimiento de 7 años. Ofrece una tasa de interés fija del 7.625% anual pagadera semestralmente.

- Pampa 2026: Pampa Energía es una empresa argentina que se dedica a la generación, transmisión y distribución de energía eléctrica. Este bono fue emitido en 2018 y tiene un plazo de vencimiento de 8 años. Ofrece una tasa de interés fija del 8.5% anual pagadera semestralmente.

- Gennia 2027: Gennia es una empresa argentina de energías renovables que se dedica a la generación de energía eléctrica a partir de fuentes renovables, principalmente a través de proyectos eólicos. Este bono fue emitido en 2019 y tiene un plazo de vencimiento de 8 años. Ofrece una tasa de interés fija del 8.75% anual pagadera semestralmente.

- IRSA 2028: IRSA Propiedades Comerciales es una empresa argentina que se dedica a la inversión, desarrollo y administración de bienes raíces comerciales. Este bono fue emitido en 2018 y tiene un plazo de vencimiento de 10 años. Ofrece una tasa de interés fija del 8.375% anual pagadera semestralmente.

Entrando a los precios de hoy y quedándose hasta el vencimiento estas ON dan un rendimiento anual promedio en dólares entre el 8-10%.

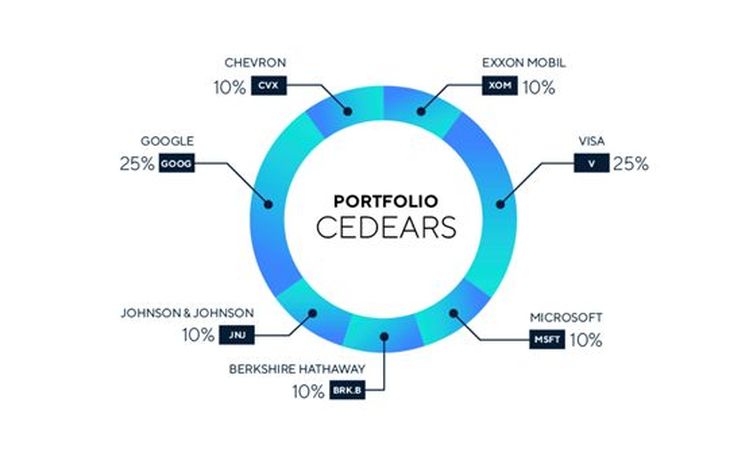

4- CEDEARS: (Certificados de Depósito Argentinos) permiten a los inversores en Argentina adquirir acciones de empresas extranjeras que cotizan en bolsas internacionales, como la bolsa de Nueva York. Representan una determinada cantidad de acciones. De esta manera, los inversores pueden invertir en empresas de renombre internacional, diversificar su cartera de inversiones y tomar exposición a diferentes sectores de la economía global. Entre las empresas extranjeras que cotizan en bolsas internacionales y que ofrecen CEDEARs en Argentina se incluyen Apple, Amazon, Google, Coca-Cola, Microsoft, Visa, Tesla, y muchas otras.

Un portafolio que recomiendo es el siguiente:

Fuente: Criteria ALyC

Esta última cartera de CEDEARs el último año rindió más del 12% tasa anual.

Con estas 4 alternativas se pueden observar las diferentes alternativas en las que se puede diversificar los dólares que tenemos ahorrados. Y cuál de las 4 convienen? Lo ideal sería poder usar las cuatro en la proporción que nos marque nuestro perfil. El plazo fijo tiene como contra que tenemos que quedar 30 días sin poder mover ese dinero, en cambio cualquiera de las otras herramientas se pueden rescatar o vender y en 48 horas se tienen los dólares en la cuenta bancaria nuevamente. Como consejo: buscar liquidez y usar alternativas que siempre se adapten a nuestro perfil de riesgo, contando siempre con el asesoramiento de un profesional.

¿En qué invierto los dólares?

Fuente: Ambito

Mas noticias en nuestro blog